资金利率连日下行 宽松流动性助国债期货创新高

发布: 2019-01-08 查看: 959

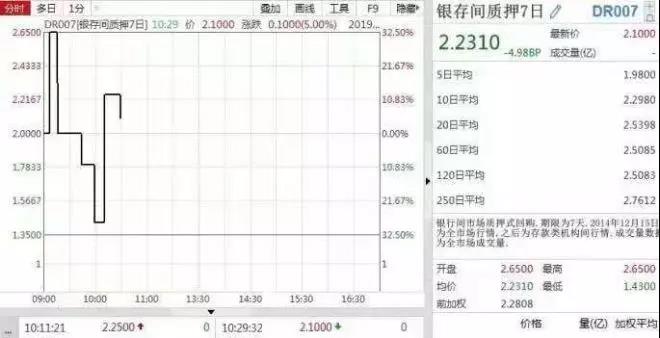

继昨日银行间隔夜拆借利率降至1.4%后,今日货币市场资金利率继续下行。今日上午10:30左右DR007加权平均利率报2.231%,创2016年7月以来盘中新低。

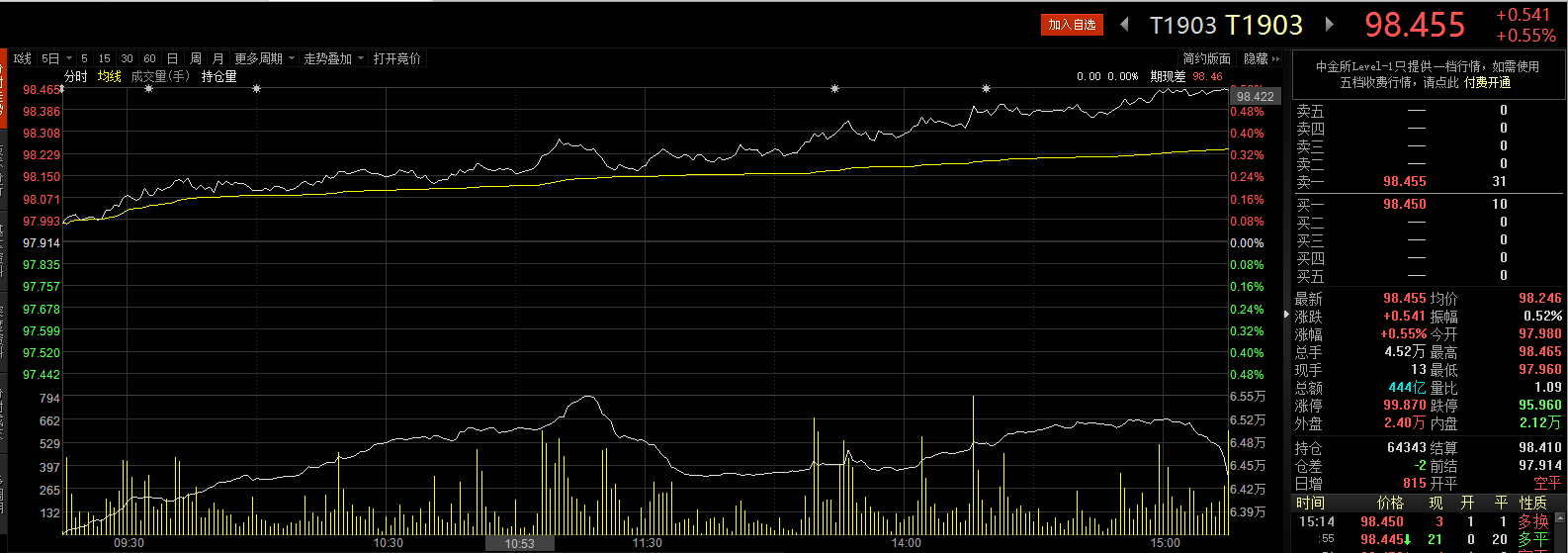

与此同时,今日10年期国债期货涨0.51%,创2018年4月来最大涨幅。截止今日收盘,10年期国债期货连续合约涨至98.41元,为2016年11月30日来最高;5年期期货合约升0.31%,亦创2018年4月来最大涨幅,报99.835元。

对此民生银行首席研究员温彬表示,从短期来看,降准的政策的推出利好国债期货和股指期货,由于降准释放了长期流动性,银行可用资金在增加,对于债券市场包括国债,配置也会相应增加,因此国债等债券价格会上升。国债期货也会随着国债而上涨。

1月4日,央行下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

对此,中国(香港)金融衍生品投资研究院院长王红英表示,降准本身就相当于释放了资金流动性,由于资金流动宽裕,银行市场间整体利率会降低。并且,民营、小微企业募集资金也会相对容易。在这样的情况下,大量的资金会涌入投资市场。

受此影响,今日市场的资金面依旧保持宽松局面。尽管DR001和DR007今日开盘报价较昨日加权平均利率高出不少,其中,DR001开盘报2.55%,上日加权平均价报1.379%;DR007开盘报2.65%,上日加权平均价报2.2808%。

但这种远高于昨日市场加权平均利率的报价并没有持续多久,开盘后不到半小时,DR001和DR007加权平均利率均下行至昨日水平附近。

“银行间质押回购市场开盘后的第一笔报价通常是国开行等大行出的,今天开盘报价远高于昨日加权平均报价,说明是在有意引导市场利率;但毕竟市场的资金面整体是宽松的,所以实际效果并不一定有效。”一大行资金交易员表示。

值得注意的是,今日上午10:30左右,DR007加权平均利率报2.231%,创2016年7月以来盘中新低,且低于央行7天期逆回购2.55%的利率水平。

不仅如此今日SHIBOR报价继续全线下行,其中,隔夜SHIBOR报1.4140%,降3.30个基点;7天SHIBOR报2.3720%,降10.30个基点;1个月SHIBOR报2.8250%,降8.40个基点。

据多位分析人士表示,本周资金利率的大幅下行,主要还是因为受央行宣布全面降准影响,市场普遍预期资金面会持续宽松。尽管央行在春节前降准主要是为了对冲1月的巨额基础货币投放缺口,但需要注意的是,本次降准是在1月15日和1月25日才正式落地,也就是说,本周并没有降准释放流动性,但当前市场资金利率依旧大幅下行则主要受预期影响。

“全面降准要在下周才开始实施,1月的基础货币缺口也主要是从下周显现,所以本周资金供需按理说是比较平稳的,但银行间利率大幅下行还是超预期,更多反映的是市场对未来资金面的预期。”北京一债券分析人士表示。

上述大行资金交易员表示,昨日以来市场资金利率全线走低主要有以下几方面原因:

一是跨年后,月初资金都会比较宽松,实际上,受央行在去年底加大公开市场逆回购力度“护航”,去年最后一天的资金面就已经开始宽松了;

二是上周央行还开展了1100亿元的逆回购,这进一步宽松了跨年后月初的资金面;

三是随着全面降准的落地,市场都预期未来一段时间内资金面会继续宽松。

中信证券研报称,此次降准操作下不仅春节期间的流动性缺口能得到补充,还将释放长期的流动性继续维护春节后的资金面。当然期间还将伴随地方债提前发行的供给压力以及春节期间的取现压力,但在当前的货币政策操作下,流动性的宽松可能再开启一轮现券收益率下行的空间。

沪公网安备 31011502006956号

hp

/**

* @Author: Peter

* @Date: 2017-10-10 23:59:38

* @Last Modified by: LMZ

* @Last Modified time: 2018-02-08 18:07:28

*/

?>

沪公网安备 31011502006956号

hp

/**

* @Author: Peter

* @Date: 2017-10-10 23:59:38

* @Last Modified by: LMZ

* @Last Modified time: 2018-02-08 18:07:28

*/

?>

推荐教程

多账号管理及多账号下单

2017-10-17

期权:两种策略平移模式

2017-10-17