未来下跌空间超50% 中信证券首次给予中国人保A股“卖出”评级

发布: 2019-03-07 查看: 1,165

妖气十足亦难形容当下的中国股市,而中国人保9天7涨停也成为了A股非银板块难得一见之景。

今日早间,中国人保一字封涨停,截止收盘中国人保封在涨停板上,报收在12.83元/股。

需要提醒各位的是,截止昨日中国人保A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍;H股股价为3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍。

在小编看来,中国人保虽然是保险股,但实际上它次新股的范畴,也是涨停,A股中国人保是11.66元/股;H股中国人保是3.7港元/股左右,也就是说A股的价格是H股的三倍。所以该股上涨纯粹就是炒作,跟价值投资没有半毛钱关系。

就在昨日晚些时候,中国人保在上海证券交易所官网发布了《股票交易异常波动公告》。公告显示,公司A股股票价格近期波动较大,于3月1日至3月5日连续3个交易日内收盘价格涨幅偏离值累计达20%,构成《上海证券交易所交易规则》规定的股票交易异常波动情况。

中国人保特别提醒投资者,注意二级市场交易风险。根据中证指数有限公司公布的证监会行业市盈率数据显示,截至2019年3月5日,保险行业7家上市公司平均静态市盈率为20.3,中国人保静态市盈率为28.16,高于行业平均静态市盈率。中国人保特别提醒广大投资者,注意投资风险,理性决策,审慎投资。

近日中信证券发布研报,首予中国人保A股卖出评级,称未来一年下跌空间超50%。其核心观点认为:

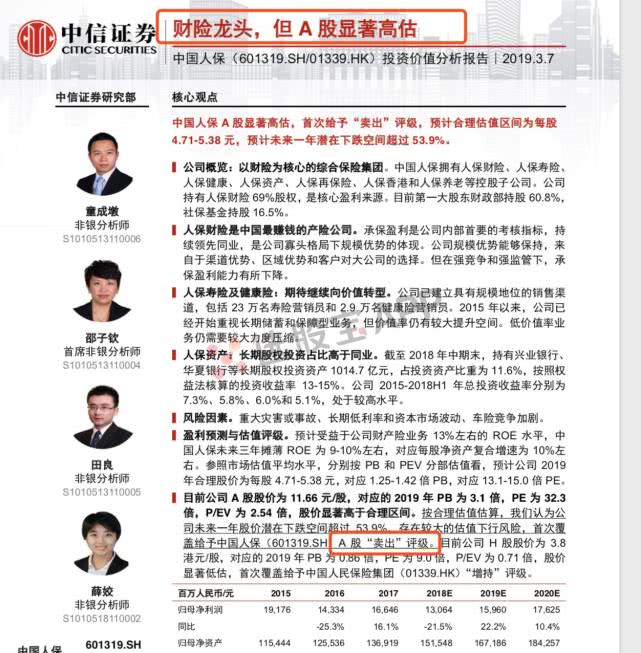

中国人保A股显着高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%。

中国人保以财险为核心的综合保险集团。中国人保拥有人保财险、人保寿险、人保健康、人保资产、人保再保险、人保香港和人保养老等控股子公司。公司持有人保财险69%股权,是核心盈利来源。目前第一大股东财政部持股60.8%,社保基金持股16.5%。

人保财险是中国最赚钱的产险公司。承保盈利是公司内部首要的考核指标,持续领先同业,是公司寡头格局下规模优势的体现。公司规模优势能够保持,来自于渠道优势、区域优势和客户对大公司的选择。但在强竞争和强监管下,承保盈利能力有所下降。

人保寿险及健康险:期待继续向价值转型。公司已建立具有规模地位的销售渠道,包括23万名寿险营销员和2.9万名健康险营销员。2015年以来,公司已经开始重视长期储蓄和保障型业务,但价值率仍有较大提升空间。低价值率业务仍需要较大力度压缩。

人保资产:长期股权投资占比高于同业。截至2018年中期末,持有兴业银行、华夏银行等长期股权投资资产1014.7亿元,占投资资产比重为11.6%,按照权益法核算的投资收益率13-15%。公司2015-2018H1年总投资收益率分别为7.3%、5.8%、6.0%和5.1%,处于较高水平。

风险因素。重大灾害或事故、长期低利率和资本市场波动、车险竞争加剧。

盈利预测与估值评级。预计受益于公司财产险业务13%左右的ROE水平,中国人保未来三年摊薄ROE为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB和PEV分部估值看,预计公司2019年合理股价为每股4.71-5.38元,对应1.25-1.42倍PB,对应13.1-15.0倍PE。

目前公司A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显着高于合理区间。按合理估值估算,我们认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH)A股“卖出”评级。目前公司H股股价为3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍,股价显着低估,首次覆盖给予中国人民保险集团(01339.HK)“增持”评级。

沪公网安备 31011502006956号

hp

/**

* @Author: Peter

* @Date: 2017-10-10 23:59:38

* @Last Modified by: LMZ

* @Last Modified time: 2018-02-08 18:07:28

*/

?>

沪公网安备 31011502006956号

hp

/**

* @Author: Peter

* @Date: 2017-10-10 23:59:38

* @Last Modified by: LMZ

* @Last Modified time: 2018-02-08 18:07:28

*/

?>

推荐教程

多账号管理及多账号下单

2017-10-17

期权:两种策略平移模式

2017-10-17